1. はじめに:地域経済刺激策としてのプレミアム付商品券とデジタル化の融合

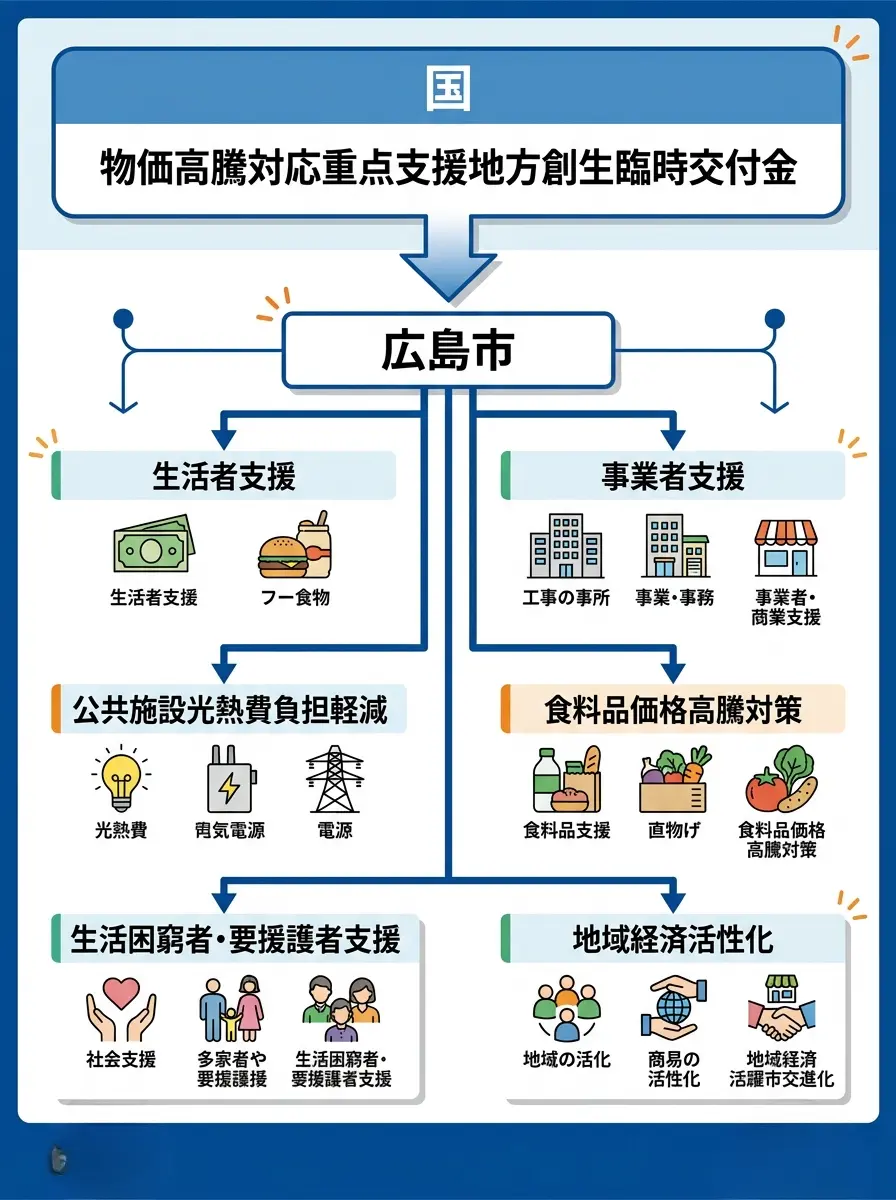

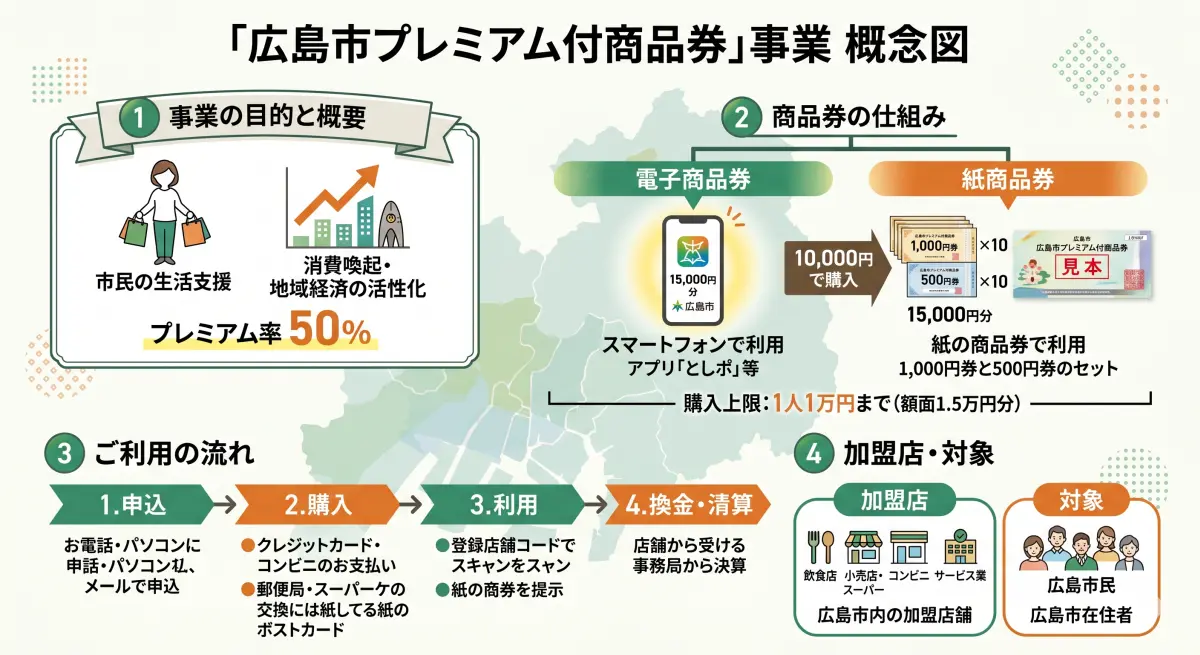

地域経済の活性化およびマクロ経済的な物価高騰に対する市民生活の支援を目的として、地方自治体が主導するプレミアム付商品券の発行は、極めて有効な直接的財政介入の手法として広く定着している。広島市が展開する「広島市プレミアム付商品券」事業は、食料品をはじめとする生活必需品の価格上昇による市民の経済的負担を軽減すると同時に、域内における消費を強力に喚起し、地域経済の循環を促進するための戦略的な取り組みである 。本事業の最大の特徴は、購入金額に対して50%という極めて高いプレミアム率(割り増し)が設定されている点にある。最大で10,000円の自己負担額に対して15,000円分の購買力を市民に付与することにより、短期的かつ集中的な経済波及効果を生み出すことが意図されている 。

本事業において特筆すべきは、決済手段として従来型の「紙の商品券」と、最新のデジタルインフラを活用した「電子商品券」の二つのモダリティ(形態)が並行して提供されている点である 。このハイブリッド型の提供構造は、スマートフォンの操作に不慣れな高齢者層などのデジタルデバイド(情報格差)に配慮しつつ、同時に地域社会全体のデジタルトランスフォーメーション(DX)を推進するという自治体の二面的な政策目標を反映している。特に電子商品券の基盤として、広島広域都市圏で既に運用されている地域ポイントシステム「としポ(広島広域都市圏ポイント)」のアプリケーションが全面的に採用されていることは、一過性の経済刺激策を永続的な地域のデジタル決済ネットワークの構築へと接続する極めて合理的なアーキテクチャであると言える 。

本稿は、広島市プレミアム付商品券事業に参画する事業者(加盟店)の視点に立ち、店頭において「紙の商品券」およびスマートフォンの「としポ」アプリに格納された「電子商品券」をどのように読み取り、決済として処理するのかというオペレーションの具体的なメカニズムを解明する。さらに、これらの決済手段を導入・運用するにあたって店舗側に要求される物理的およびソフトウェア的な設備要件を詳細に分析し、本システムが地域事業者にもたらす運用上の負荷と経済的メリットの構造を包括的に論理化する。

2. 広島広域都市圏ポイント「としポ」のアーキテクチャと政策的意義

電子商品券の決済メカニズムを理解するためには、そのホスト環境である「としポ」のシステム構造を正確に把握することが不可欠である。「としポ」とは、広島市を中心とする広島県、山口県、島根県にまたがる合計34の市町(令和8年4月1日現在)で構成される「広島広域都市圏」全体を対象エリアとして展開されている広域連合型の地域ポイント制度である 。このシステムは、民間事業者が運営事務局を担い、行政と民間が連携して構築したデジタルプラットフォームとして機能している 。

2.1. 地域通貨としての基本構造

「としポ」は、「1ポイント=1円」という法定通貨と等価の価値基準を採用している 。消費者は、対象エリア内の加盟店での日々の購買活動を通じてポイントを蓄積(貯める)し、またそのポイントを加盟店での支払いに充当(使う)することができる 。この基本的な決済機能は、一般的な民間企業が発行する共通ポイントサービスと類似しているが、「としポ」の本質的な存在意義は、資本の域外流出を防ぎ、地域内での経済的血液の循環を強制する「地域限定通貨」としての機能にある 。

2.2. 市民行動の変容を促す政策実装ツール

さらに、「としポ」のプラットフォームは単なる決済インフラの枠を超え、自治体が推進する各種の公共政策と市民の行動を連動させるためのインセンティブ設計の基盤として活用されている。例えば、市民の健康増進と将来的な医療費の抑制を企図した「とし歩deヘルスケア」(令和8年5月開始予定)では、スマートフォンの歩数計機能との連動や、体重、血圧などのバイタルデータの記録に対してポイントが抽選で付与される 。通常月で最大600ポイント、ボーナス月には最大1,200ポイントが獲得できるこの仕組みは、市民の予防医療への自発的な参加を経済的な報酬によって強力に後押ししている 。

また、環境政策との連動も深く組み込まれている。「グリーンなとしポ」と呼ばれる枠組みでは、市民が環境配慮行動の目標を宣言することや、小型家電の回収リサイクル事業に協力することに対してポイントが発行される 。さらに、飲食店における食品ロス削減を目的とした「食べきりキャンペーン」など、SDGs(持続可能な開発目標)に直結する地域課題の解決に向けた市民の協力行動が、ダイレクトにポイントという経済価値に変換される構造となっている 。

2.3. プレミアム付商品券と「としポ」の統合的相乗効果

広島市が独自の単独決済アプリケーションを新規に開発するのではなく、既存の「としポ」アプリの機能の一部として電子商品券を統合した判断は、極めて戦略的である。第一に、システムの新規開発に伴う莫大な初期投資と保守運用コストを回避することができる。第二に、50%という強力なプレミアム率をフックとして、これまで「としポ」を利用していなかった層に対してアプリのダウンロードと会員登録を強力に促すことができる 。すなわち、プレミアム付商品券事業そのものが、「としポ」という広域デジタルインフラの顧客獲得(ユーザーアクイジション)に対する巨大なインセンティブ・マーケティングとして機能しているのである。第三に、商品券の利用期間が終了した後も、消費者のスマートフォン内にはアプリが残り、加盟店には決済ノウハウが蓄積されるため、地域全体の持続的なキャッシュレス化の土壌が形成される 。

3. 電子商品券の決済オペレーション:MPM方式の採用とそのメカニズム

事業者が直面する最大の技術的関心事は、消費者のスマートフォン内に存在する「電子商品券(デジタル残高)」を、店頭でどのようにして「読み取り」、決済を完了させるのかという具体的なオペレーションのプロセスである。結論から言えば、本事業における電子商品券の決済システムは、事業者が専用の端末を用いて消費者の画面を「読み取る」のではなく、消費者が自身のスマートフォンを用いて店舗のQRコードを「読み取る」というアーキテクチャを採用している 。

3.1. QRコード決済におけるCPMとMPMの構造的差異

現代のスマートフォンを用いたQRコード決済には、データの流れと必要なハードウェアの所在によって、大きく二つのオペレーション方式が存在する。この構造を理解することが、店舗側の設備要件を把握する上で極めて重要となる 。

第一の方式は、CPM(Consumer Presented Mode:消費者提示方式)である。この方式では、消費者のスマートフォンの画面上に、決済用の一時的なバーコードまたはQRコードが表示される。店舗側は、POSレジに接続された専用のバーコードリーダー、あるいはカメラ機能を備えた決済端末を使用して、消費者の画面に表示されたコードを能動的に「読み取る」 。この方式は、店舗側で決済金額をレジ打ちするだけで完了し、違算発生の防止や決済処理の高速化、タッチレス決済の推進に優れているため、大手コンビニエンスストアやスーパーマーケットで広く普及している 。しかし、店舗側には専用の光学読み取り機器を導入する初期投資が必要となる。

第二の方式は、MPM(Merchant Presented Mode:店舗提示方式)である。この方式では、店舗のレジ横などに、その店舗を識別するための固定的なQRコードが印刷されたスタンド(ポップ)を提示・設置しておく。消費者は、自身のスマートフォンのアプリ内に組み込まれたカメラ機能を起動し、店舗側が提示したアナログのQRコードを「読み取る」 。読み取り後、消費者が自ら決済金額を入力し、店舗側と相互確認の上で支払いボタンを押下する。MPMの最大のメリットは、店舗側が物理的な決済端末やスキャナーを用意する必要が一切なく、紙に印刷されたQRコードを設置するだけでキャッシュレス決済を導入できるという、極めて低い参入障壁にある 。

民間のコード決済事業者においては、これまで初期費用無料を謳ってMPM方式の普及を図ってきたが、期間限定の無料キャンペーンが終了し、決済手数料の有料化へと移行する動きが顕著になっている。それに伴い、処理速度に優れるCPM方式への移行を検討する事業者も増加傾向にある 。しかし、地域のあらゆる規模の事業者を対象とする広島市の事業においては、専用端末の導入コストが零細企業にとって決定的な参加障壁となることを避けるため、意図的にコストゼロで導入可能なMPM(ユーザースキャン方式)が全面採用されている 。

3.2. 電子商品券決済の具体的なステップ

MPM方式に基づく「としポ」アプリでの電子商品券決済は、店頭において以下の厳密な手順に沿って実行される。店舗側のスタッフは、消費者の操作を誘導し、画面の目視確認を行うことが主要な役割となる 。

アプリケーションの起動と機能選択: 会計時、消費者は自身のスマートフォンで「としポ」アプリを起動し、アプリ内のプレミアム付商品券のタブから「使う」という決済モードを選択する 。

QRコードの読み取り(消費者側操作): 消費者はスマートフォンのカメラを、レジ横に設置されている「レジ横QRポップ」に向ける 。アプリがコードを認識すると、サーバー通信により該当店舗の識別データが取得され、消費者の画面に店舗名が表示される。

決済金額の入力: 店舗側は、レジで計算した商品の合計請求金額を消費者に口頭で伝達する。消費者は、提示された金額をアプリ内のテンキーを使用して手動で入力する 。

金額の相互確認(アナログ的認証): 消費者は金額を入力した後、支払い操作を完了する前に、金額が表示された「確認画面」を店舗スタッフに提示して見せる 。店舗スタッフは、消費者の画面に表示された金額が、実際の請求金額と1円の狂いもなく一致しているかを目視で厳格に確認する。このステップは、MPM方式において金額の入力ミスや過不足を防ぐための極めて重要な関門である。

決済の実行: 店舗スタッフが金額の正確性を承認した後、消費者は画面上の「支払う」ボタンを押下する 。この瞬間にバックエンドのシステム上で残高の引き落としと店舗への売上計上が実行される。

完了画面の確認: 決済が正常に完了すると、消費者の画面に決済完了を示す「完了画面」が表示される。消費者は再度この画面を店舗スタッフに提示し、スタッフが決済の正常終了を確認した時点で、商品の引き渡しが行われ、一連の取引が完了する 。

このように、事業者は電子商品券を「機械的に読み取る」設備を持たない。その代わり、消費者の端末を用いた相互確認という人間系のアナログ認証を挟むことで、高度なデジタル決済を専用ハードウェアなしに成立させているのである。

4. 紙の商品券の決済オペレーション:アナログ認証と物理的管理の構造

スマートフォンの普及率が向上する一方で、すべての市民がデジタル決済に移行できるわけではない。情報端末を持たない高齢者層や、現金主義の強い消費者へのセーフティネットとして、従来型の「紙の商品券」の提供は依然として必要不可欠である 。紙の商品券の処理は、電子商品券の最先端のデジタルフローとは対極にある、完全なアナログオペレーションを店舗側に要求する。

4.1. 紙の商品券の券面構造と流通単位

紙の商品券は、電子商品券のように1円単位で自由に決済額を調整できる流動的なシステムではない。発行主体によって事前に規定された固定の額面を持つ物理的証書として機能する。本事業における紙の商品券は、購入の最小単位が5,000円と設定されており、これに対して50%のプレミアムが付与され、額面7,500円分の価値を持つ1冊の綴りとして市民に交付される 。

1冊の綴りの内訳は以下の通り規定されている。

額面1,000円券 × 5枚(計5,000円分)

額面500円券 × 5枚(計2,500円分)

合計10枚で構成されるこの冊子から、消費者は会計金額に応じて必要な枚数の券を切り離し、店舗に提出することになる。

4.2. 紙の商品券の具体的な決済プロセス

紙の商品券を提示された場合、事業者は現金に準ずる極めて慎重な取り扱いを行う必要がある。店舗における紙の商品券の「読み取り(認証)」とは、すなわち人間の目と手による物理的検証を指す 。

物理的提示と受領: 会計時、消費者は冊子から切り離した紙の商品券をレジに提出する。

真贋および有効性の目視認証: 店舗スタッフは、受け取った商品券が偽造されたものではないか、また有効期間内(本事業の場合は令和9年2月28日まで)に属しているかを視覚的・触覚的に確認する 。通常、こうした公的な紙の商品券には、透かしやホログラム、特殊インクなどの偽造防止技術が施されている。

過不足の調整と「おつり不可」の原則: 紙の商品券の運用において、事業者が最も留意すべき致命的な制約が「おつりを出すことはできない(おつり不可)」という厳格なルールの存在である 。例えば、顧客の購入金額が1,300円であった場合、顧客が1,000円券1枚と500円券1枚(計1,500円分)を提出しても、事業者は差額の200円を現金で返却することは許されない。この場合、顧客は200円分の権利を放棄するか、あるいは1,000円券1枚を使用し、残りの300円を現金やその他の決済手段で充当しなければならない。この仕組みは、商品券の現金化を防ぐための必須の措置である。

物理的保管と管理: 決済として受領した紙の商品券は、もはや顧客の購買力を表すものではなく、店舗が自治体から現金を回収するための債権証明となる。事業者はこれらをレジのドロワー内や金庫等で、現金と同等のセキュリティレベルで安全に物理保管しなければならない 。

禁止事項の確認: 紙、電子を問わず、本商品券は特定の商品やサービスの支払いには充当できない。税金や公共料金の支払い、換金性の高い有価証券(他の商品券、ビール券、切手、プリペイドカードなど)の購入、たばこの購入、事業用の仕入れ決済、不動産に関わる支払いなどには使用できないため、レジ担当者は購入対象物が適格であるかを常に監視する責任を負う 。

4.3. アナログ管理の摩擦と換金手続きの負荷

紙の商品券は、決済そのもののスピードにおいては電子商品券に劣らない場合もあるが、その真の業務負荷はバックオフィスにおける事後処理に集中する。店舗は営業終了後に、回収した紙の商品券の枚数を手作業で集計し、売上データとの突合を行わなければならない。さらに、これを実際の現金に変換するためには、指定された期間内に事務局に対して物理的な「換金手続き」を行う必要がある 。郵送や指定窓口への持ち込みなど、紙という物理的実体を移動させることによる時間的・労力的なコストは、電子商品券の自動化された決済サイクルと比較して、加盟店にとって無視できない重いオペレーション負荷となる。

5. 店舗側に要求される設備要件と初期導入プロセス

本事業への参画を検討する事業者にとって、決済インフラの導入に伴う初期投資の有無は、参加の可否を決定づける極めて重要な要因である。広島市プレミアム付商品券事業は、広範な地域のあらゆる業態の事業者を包含することを目的としているため、前述のMPM方式の採用により、店舗側に要求される専用の設備投資を事実上「ゼロ」に抑え込む設計となっている 。

5.1. 専用決済ハードウェアの不要性

最も重要な結論として、店舗側は電子商品券を読み取るための専用の「バーコードリーダー(スキャナー)」や、「電子決済対応の高度なPOSレジシステム」、あるいはクレジットカード決済で用いられるような「通信機能付きの決済専用端末」を新たに購入・リースする必要は一切ない 。これらの高額な設備は、本事業の遂行においては完全に不要である。

5.2. 事務局から提供される「スターターキット」

加盟店としての登録申請が承認されると、電子商品券の利用開始(5月20日)に先立ち、5月上旬より事務局から順次「スターターキット」と呼ばれる導入パッケージが店舗に配送される 。店舗側は、このキットに同梱されている物理的なアイテムを店内に設置するだけで、決済を受け付ける準備が完了する。

スターターキットには以下の必須アイテムが含まれている 。

A2広報用ポスター(2枚): 店舗の正面入口やガラス窓など、外部からの視認性が高い場所に掲示する大型ポスター。当該店舗が事業の対象であることを地域住民に広く認知させ、集客効果を高める役割を果たす。

A3加盟店用ポスター(2枚): レジ周辺や店内の目線の高さに掲示する中型ポスター。会計を待つ顧客に対し、プレミアム付商品券が使用可能であることを直前でリマインドし、利用機会の損失を防ぐ。

レジ横QRポップ: これが電子決済における最も重要な「設備」である。店舗ごとに固有に割り当てられた暗号化済みのQRコードが印刷されたスタンド型のポップであり、顧客が自身のスマートフォンでスキャンしやすいように、レジカウンター上の視界の開けた適切な角度で常設しなければならない。

としポ ログイン用案内: 電子決済の売上データを管理するための専用ウェブサイト(管理画面)へアクセスするための、初期IDおよびパスワードが記載された極めて機密性の高い重要書類である。

操作マニュアル: 店舗のすべてのスタッフが決済の具体的な手順やエラー時の対応を即座に確認できるよう、レジ周辺に常備すべき紙の手引書である。

5.3. 店舗側で準備すべきIT環境(Web管理画面へのアクセス)

唯一、店舗側で自前で用意する必要がある設備は、決済の事後管理を行うための一般的なITデバイスと通信環境である 。

インターネット接続環境: Wi-Fiまたはモバイルデータ通信。

Webブラウザを搭載したデバイス: パソコン(PC)、タブレット端末、あるいは業務用・個人用のスマートフォンのいずれかで構わない。

推奨ブラウザ: システムの安定動作のため、「Google Chrome」の使用が事務局より推奨されている 。

このデバイスを使用して「Web管理画面」にログインすることで、事業者は電子商品券に関わるすべての管理業務をオンラインで完結させることができる。Web管理画面では、決済が実行された瞬間にデータが反映される「取引管理(リアルタイム)」機能により、顧客の画面確認だけでなく、自店のシステム上でも着金を確認できる二重の安全策が講じられている 。また、日次・月次での売上集計を行う「実績管理」機能や、経理システムへの取り込みを容易にするCSVデータのダウンロード機能も提供されている 。

さらに特筆すべきは、返金・キャンセルの処理フローである。紙の商品券の場合、原則として現金による返金は禁止されており、代替商品との交換等で対応するしかなく、トラブルの要因となりやすい 。しかし電子商品券の場合、入力金額の誤り等が発生した際には、このWeb管理画面上から店舗側が直接キャンセル処理を実行し、即座に顧客のアプリへ残高を戻すことが可能であり、デジタルならではの柔軟な事後対応が保証されている 。

6. 財務的エコシステム:決済サイクルと加盟店の経済的メリット

キャッシュレス決済を導入する上で、事業者が抱くもう一つの大きな懸念は、決済手数料による利益率の圧迫と、売上金が実際に銀行口座に振り込まれるまでの資金繰り(キャッシュフロー)の悪化である。広島市のプレミアム付商品券事業は、これらの懸念を完全に払拭する財務的エコシステムを構築している。

6.1. 経済的負担の完全免除(ゼロ手数料構造)

通常、クレジットカードや民間のQRコード決済を導入した場合、事業者は決済金額の約1.5%〜3.5%程度の手数料(加盟店手数料)をシステム提供者に支払う必要がある。しかし、本事業は地域経済への支援を主眼としているため、加盟店が負担すべきあらゆる手数料が完全に免除されている 。

決済手数料: 消費者が電子商品券で支払いを行った際の手数料は発生しない。

振込手数料: 事務局から店舗の指定銀行口座へ売上金を送金する際の銀行振込手数料も、全額事務局側(自治体側)が負担する。

換金手数料: 紙の商品券を現金化する際の事務手数料等も一切かからない 。

これにより、消費者が支払った10,000円分の商品券は、1円の目減りもなくそのまま10,000円の現金として事業者の手元に届く仕組みとなっている。

6.2. 高速な資金回収サイクル

電子商品券による売上金は、一般的なクレジットカード決済(月末締めの翌月末払いなど)と比較して、非常に短期間で店舗の口座に現金として振り込まれる、月2回の締め・支払いサイクルが設定されている 。

前半締め: 毎月1日〜15日までの間に決済された売上データは、その月の「月末」に指定口座へ振り込まれる。

後半締め: 毎月16日〜月末までの間に決済された売上データは、翌月の「15日」に指定口座へ振り込まれる 。

この平均15日程度という迅速な決済サイクルは、仕入れ資金の回転を早める必要のある中小規模の小売店や飲食店にとって、極めて有利なキャッシュフロー環境を提供するものである。紙の商品券における物理的な換金手続きや郵送のタイムラグを考慮すれば、資金繰りの面でも電子商品券の優位性は圧倒的である。

6.3. 「としポ」ポイントとのシームレスな併用決済

さらに、店舗側が受ける大きな恩恵として、システム上の相互運用性が挙げられる。顧客が使用する「としポ」アプリ内には、本事業で購入した「プレミアム付商品券の残高」と、健康維持活動や日々の買い物で蓄積した通常の「としポポイント」が同居している 。

もし事業者が、プレミアム付商品券の加盟店であると同時に、通常の「としポ」ポイントサービス加盟店としても登録している場合、決済システムは「併用決済」を許容する設計となっている 。例えば、5,000円の会計に対し、顧客が商品券残高の3,000円と、保有する通常ポイント2,000ポイント(2,000円分)を同時に組み合わせて全額をデジタルで支払うことが可能である。これにより、消費者のウォレット内にあるあらゆる購買価値を逃すことなく、単一のオペレーションで店舗の売上へと変換することができ、機会損失を最小化する構造が担保されている。

7. 紙と電子の構造的差異がもたらす行動変容と政策的誘導

本事業における「紙の商品券」と「電子商品券」は、単なる決済媒体の違いにとどまらず、利用できる地域、最小購買単位、そして開始時期において意図的な構造的差異が設けられている。以下の表は、両者の運用上の決定的な違いを比較したものである。

| 比較項目 | 電子商品券(としポアプリ) | 紙の商品券(現物冊子) |

| 決済プラットフォーム | スマートフォンアプリによるデジタル管理 | 物理的な紙片の提示と回収 |

| 購入の最小単位 | 1,000円単位(プレミアム付与後:額面1,500円分) | 5,000円単位(プレミアム付与後:額面7,500円分) |

| 店頭での決済単位 | 1円単位で入力し引き落とし可能 | 額面(1,000円・500円)単位での現物提示 |

| おつりの取り扱い | 概念なし(ジャスト金額を引き落とし) | 発行不可(額面以下の買い物でも差額返金なし) |

| 返金・キャンセル処理 | Web管理画面より即座にキャンセル実行可能 | 原則不可(店舗判断による現金、代替品交換等の対応) |

| 利用可能エリア(店舗) | 広島市内 + 広島広域都市圏内の加盟店 | 広島市内のみの加盟店に厳しく限定 |

| 利用開始時期 | 令和6年5月20日(先行スタート) | 令和6年7月21日(約2ヶ月遅延) |

| 利用終了期限 | 令和7年2月28日まで(共通) | 令和7年2月28日まで(共通) |

7.1. 地理的利用制限によるデジタルトランスフォーメーションの誘導

表に示されている通り、政策設計上最も重要かつ意図的な差異は「利用可能エリア」の制限である。電子商品券は、広島市内に加えて周辺の33市町を含む「広島広域都市圏」全域の加盟店舗で広範に利用可能であるのに対し、紙の商品券は「広島市内」の加盟店舗に利用エリアが厳密にロックインされている 。

この地理的非対称性は、紙の物理的な管理コスト(広域にまたがる回収や偽造確認、自治体間の精算処理の煩雑さ)を避けるための合理的な運用上の措置であると同時に、市民に対する強力な行動変容のナッジ(誘導)として機能している。市外に居住しながら広島市内に通勤・通学する者や、市境を越えて経済活動を行う市民は、その購買力を最大限に発揮するために、紙というアナログ媒体を放棄し、スマートフォンの「としポ」アプリをダウンロードして電子商品券を選択せざるを得ない構造に置かれているのである 。

7.2. 時間的格差と利便性の非対称性

さらに、利用開始時期においても決定的な優劣が存在する。電子商品券は、システム上の設定とスターターキットの発送のみで準備が完了するため、5月20日という早期のタイミングで利用を開始できる 。一方で、紙の商品券は、高度な偽造防止印刷を施した現物の製造、厳重なセキュリティ下での輸送、さらには市民がハガキと現金を指定の窓口(スーパーや郵便局等)へ持参して物理的に引き換えるというアナログな流通経路を経る必要があるため、販売および利用開始が約2ヶ月遅れの7月21日となる 。

最小購入単位の柔軟性(電子は1,000円から、紙は5,000円から)や、1円単位で無駄なく利用できる決済の自由度も含め、制度設計のあらゆる側面において「電子商品券の優位性」が意図的に構築されている 。自治体は紙の商品券を廃止して反発を招くことを避けつつも、利便性と時間的優位性に圧倒的な差を設けることで、自然な市場原理を通じて市民と事業者の双方をデジタルのプラットフォームへと吸い上げているのである。

8. 結論:持続可能な地域経済インフラとしての展望

広島市プレミアム付商品券事業は、表面上は一時的な物価高騰対策や消費喚起策として立ち現れているが、その深層におけるアーキテクチャを分析すれば、地域社会全体を包括的なデジタル決済ネットワークへと統合するための極めて高度な政策的介入であることが理解できる。

事業者(加盟店)の視点に立てば、本事業における決済オペレーションは二極化している。紙の商品券の処理は、目視による真贋判定、おつり計算の禁止に伴う顧客とのコミュニケーション、そして営業終了後の物理的な集計と換金手続きという、従来型のアナログな摩擦を依然として内包している 。

対照的に、電子商品券の処理は、「としポ」アプリのMPM(ユーザースキャン)方式を巧みに活用することで、店舗側に専用の決済端末やPOSシステムの導入といった一切のハードウェア投資を要求しない画期的な手法を実現している 。事務局から提供されるレジ横QRポップを設置し、手持ちのスマートフォンやPCからWeb管理画面へアクセスするだけで、極めて高度に暗号化されたデジタル決済の恩恵を享受できる 。決済金額の入力と確認を消費者側に委ね、店舗は画面の目視確認に徹するというオペレーションは、一見アナログ的であるが、地域の零細店舗がデジタル経済へ参入するための心理的・経済的障壁を完全に破壊する最適解であると言える。

さらに、決済手数料の全額免除や月2回の迅速な振込サイクルといった財務的な優遇措置は、事業者がキャッシュレス化に対して抱く「コスト増」や「資金繰り悪化」というネガティブな先入観を根本から覆すものである 。

最終的に、令和7年2月28日をもってプレミアム付商品券の利用期間が終了した後も、各店舗のレジ横には「としポ」のQRコードが残り、スタッフにはデジタル決済のオペレーションスキルが定着し、消費者のスマートフォン内には健康増進や環境保護活動と連動する地域ポイントアプリが稼働し続けることになる 。広島市が構築したこの決済と設備のオペレーションシステムは、一過性の「バラマキ」を超え、地域内での資本循環を永続的に支える持続可能なデジタル経済インフラとして、事業者の将来的な成長基盤を強固に支えるものと高く評価できる。